【深度研判】白糖市场供需博弈:二季度糖价走势的多维推演与应对

作为深耕大宗商品分析领域多年的从业者,我亲历过无数次糖价周期的起伏轮回。2026年一季度这轮走势,堪称教科书级别的供需博弈案例——先抑后扬的形态背后,是多重力量的交织与碰撞。

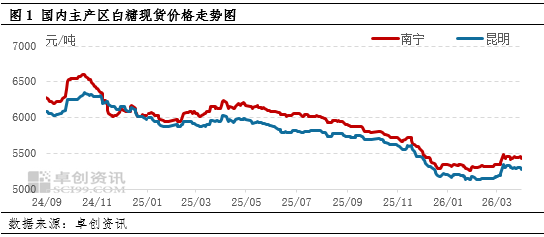

回溯一季度的价格轨迹

广西南宁市场一季度均价5356元/吨,环比下跌4.01%,同比下跌11.34%。最高点止步于3月9日的5480元/吨,最低点在1月27日下探至5265元/吨。这组数据揭示的核心规律是:同比跌幅超过11%,说明市场仍处于产能释放的消化期。

解析供应端的增量压力

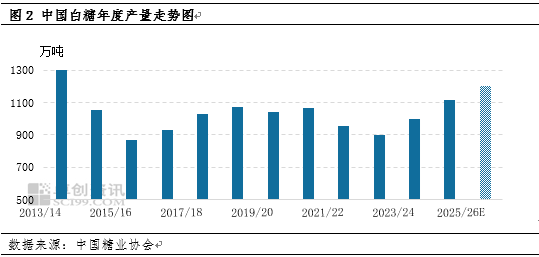

2025/26榨季的增产逻辑已经兑现。广西产糖740.72万吨,同比增加94.64万吨;云南产糖213.44万吨,同比增加12.56万吨。全国累计产糖1170万-1200万吨,同比增幅4.82%-7.51%。这意味着什么?意味着新糖集中上市的高峰期从1月延续至3月,叠加部分糖厂因甘蔗增产主动延后收榨,现货市场处于持续放量状态。

进口数据揭示的结构性变化

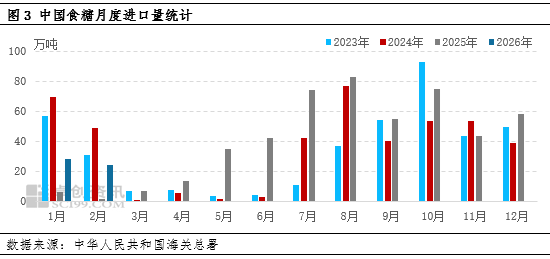

1-2月累计进口食糖52.47万吨,同比暴增563.09%。表面看增幅惊人,但剔除春节假期和低基数效应,实际进口规模处于近三年同期偏高水位。国际糖价前期低位运行打开的进口利润窗口,正在持续发挥作用。糖浆、预混粉等替代品进口14.21万吨,同比增加3.29万吨,进一步分流传统白糖需求。

需求端的淡季特征验证

一季度消费平淡偏弱并非偶然。1-2月春节效应压制下游开工率,终端采购以刚需补库为主,贸易商观望情绪浓厚。3月节后复工未能带来需求明显回暖,冷饮、糕点等季节性消费尚未启动。供强需弱的格局贯穿整个季度。

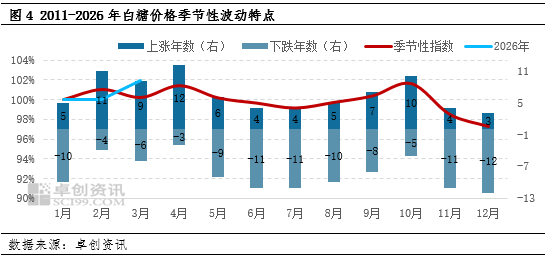

二季度价格走势的推演框架

基于季节性规律与当前供需格局,二季度白糖价格或呈现先涨后降走势。4月关注中东局势与原油走势,国际糖价若维持强势可能带动国内偏强运行,但国内糖厂去库存压力将限制上行空间。5月榨季收尾,传统去库周期到来,糖厂走货压力增加,价格面临下行压力。6月配额发放,进口量攀升,库存或高于历史同期水平。

核心结论与策略建议

预计二季度广西南宁市场白糖现货价格运行区间5350-5500元/吨。操作层面,4月可关注回调买入机会,5-6月则以逢高卖出思路为主,密切关注进口节奏与库存变化对节奏的扰动。