百亿市值蒸发之谜:海底捞业绩波动背后的增长逻辑盘点

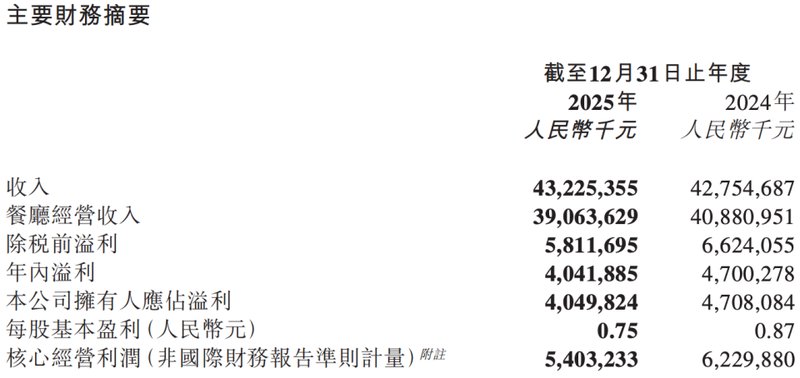

2025年3月24日,餐饮行业巨头海底捞发布年度财务报告。数据显示,公司全年营收达432.25亿元,同比增长1.1%;实现净利润40.42亿元,同比下滑14%。财报发布次日,市场反应强烈,海底捞股价单日跌幅达11.07%,市值蒸发约86.5亿元人民币。这是自2022年以来,公司首次出现净利润负增长,引发了市场对于其未来增长持续性的广泛讨论。

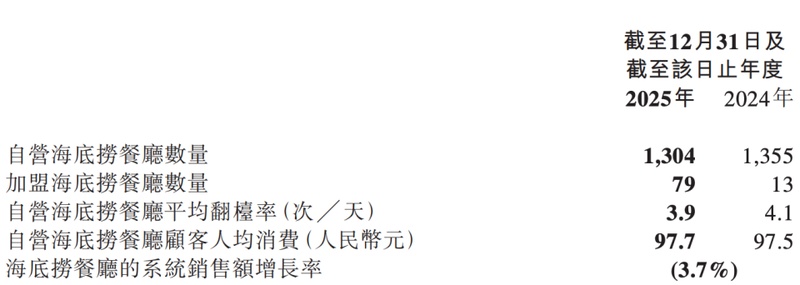

通过对财报及行业数据的盘点,可以发现海底捞业绩承压主要源于多重因素叠加。首先是核心指标的下滑:自营门店翻台率由4.1次/天降至3.9次/天,全年接待顾客人次同比减少约3000万,降幅达7.5%。其次是成本压力的上升,包括原材料采购、营销费用及行政开支的显著增加,进一步挤压了利润空间。此外,公司在多元化战略上的尝试,如海鲜大排档、寿司、小火锅等20个细分品牌的布局,尚未形成有效的第二增长曲线,反而分散了管理与资金资源。

行业共性:餐饮巨头的增长困境与转型挑战

餐饮行业的周期性特征十分明显,消费者对餐饮品牌的喜好迭代速度正在加快。从火锅赛道的激烈竞争,到茶饮市场的快速更迭,企业若无法持续提供具备高溢价的产品或服务,极易面临市场份额被蚕食的风险。这种现象在当前消费环境下尤为突出。

在资本市场,企业估值不仅取决于当前的盈利能力,更取决于其未来的增长预期。当传统餐饮模式进入存量博弈阶段,单纯依赖开店扩张已难以维持高增长,企业迫切需要通过供应链整合或数字化转型,实现运营效率的跨越式提升。

面对业绩瓶颈,海底捞创始人张勇回归一线,释放出明确的战略调整信号。市场分析普遍认为,此次调整旨在收缩非核心业务战线,聚焦火锅主业,并加大对自动化技术与运营效率的投入。这一举措虽在短期内因资本开支增加而影响派息,但从中长期看,是企业构建竞争壁垒的必要路径。

从摩根士丹利及花旗银行的研报来看,尽管短期股价承压,但机构对公司维持“增持”或“买入”评级。分析指出,海底捞正处于加大资本开支以驱动未来效率提升的阶段,这种低位布局策略或将为2026年及以后的业绩反弹提供动力。展望未来,餐饮行业的竞争将从规模扩张转向精细化运营,如何通过技术手段降低运营成本、提升同店效率,将成为餐饮巨头能否重回增长轨道的决定性因素。